A StoneX, empresa global de serviços financeiros, revisou para cima suas estimativas para a produção brasileira de grãos na safra 2025/26, com destaque para a soja, segundo relatório divulgado hoje. A produção de soja agora é estimada em 181,6 milhões de toneladas, um aumento de 4 milhões em relação à projeção anterior.

O crescimento da produção decorre de ajustes tanto na área cultivada, estimada em 48,7 milhões de hectares, quanto na produtividade média nacional, projetada em 3,73 toneladas por hectare.

“Com a colheita avançando, as perspectivas seguem bastante positivas, apesar de algumas áreas apresentarem maior variabilidade, em função das irregularidades climáticas ocorridas ao longo do ciclo”, realça a especialista de Inteligência de Mercado da StoneX, Ana Luiza Lodi.

Para o milho primeira safra, a StoneX também realizou uma revisão positiva. A produção da safra 2025/26 pode alcançar 26,6 milhões de toneladas, o que representa um aumento de 2,3% em relação ao último número e pouco mais de 1 milhão de toneladas acima do registrado no ciclo 2024/25.

Essa elevação foi motivada principalmente por revisões de produtividade, com ajustes positivos em estados do Nordeste, além do Paraná. No Sul do país, a expectativa é de um rendimento médio bastante elevado, podendo atingir 11,5 toneladas por hectare na safra paranaense. No caso do milho verão, os estados do Norte e Nordeste ainda apresentam um ciclo mais tardio, mantendo o clima no radar.

No caso do milho segunda safra, a revisão na produção no reporte de janeiro foi sutil, 0,5%, saindo de 105,8 milhões de toneladas estimadas em janeiro para 106,3 milhões de toneladas neste mês. Houve aumento de área no Tocantins e Pará, enquanto Maranhão e Piauí registraram redução, com produtores atentos ao período de plantio da segunda safra de milho.

No balanço de oferta e demanda, a StoneX manteve inalterada a estimativa de demanda de soja para o ciclo 2025/26. Ainda assim, com o avanço da colheita, as compras chinesas da oleaginosa brasileira devem ganhar cada vez mais relevância nos próximos meses.

“O maior importador mundial cumpriu os termos iniciais do acordo com os Estados Unidos, mesmo com a soja norte-americana menos competitiva. A expectativa é que a China volte seu foco para o Brasil a partir de agora”, explica Ana Luiza.

Com isso, o aumento da estimativa de produção de soja acabou se revertendo em estoques finais mais elevados, já que não houve alterações na demanda. Para o milho, também não houve ajustes nas variáveis de demanda da safra 2025/26, mas o aumento da produção estimada foi compensado pela queda dos estoques iniciais, reflexo da elevação das exportações no ciclo 2024/25.

“Com o ano-safra 2024/25 encerrado no final de janeiro, os embarques brasileiros de milho devem totalizar cerca de 42 milhões de toneladas”, conclui Ana Luiza.

A ausência de problemas extremos e a expansão moderada da área plantada colocam a safra de soja 25/26 em um patamar distinto das anteriores. As equipes do Rally da Safra, maior expedição técnica privada do país, iniciam suas atividades em campo diante de um cenário raro: uma safra que começa dentro da normalidade e com potencial de crescimento.

Nos anos anteriores, logo no início do Rally, os sinais de quebra eram evidentes: em 22/23, o Rio Grande do Sul apresentava forte comprometimento produtivo; em 23/24, o Mato Grosso já indicava perdas; e, em 24/25, novamente o Rio Grande do Sul enfrentava um início de ano muito seco e quente. Na safra 25/26, o panorama é outro. As lavouras sustentam, até o momento, potencial produtivo dentro da média dos últimos cinco anos, sem projeções de recordes, mas também sem alertas de perdas expressivas, configurando um cenário equilibrado.

A estimativa pré-Rally da Agroconsult, organizadora da expedição técnica, aponta para uma produção histórica de soja 25/26 de 182,2 milhões de toneladas, com crescimento de 5,9% em relação à safra anterior. A produtividade média brasileira é estimada em 62,3 sacas por hectare, contra 60,0 sacas na temporada passada.

Já a área plantada deve alcançar 48,8 milhões de hectares – incremento próximo de 1 milhão de hectares. Embora o ritmo de expansão seja menor que a média dos últimos dez anos — período em que o crescimento anual girou em torno de 1,7 milhão de hectares — a ampliação da área cultivada persiste mesmo em um ambiente econômico desafiador.

André Debastiani, sócio-diretor da Agroconsult e coordenador geral do Rally da Safra, explica que esse movimento é impulsionado por diferentes fatores: investimentos de grupos agrícolas com visão de longo prazo; valorização da terra, especialmente em regiões de conversão de pastagens para agricultura; e a presença de produtores com maior solidez financeira, que aproveitam o momento para ampliar sua operação.

Alguns estados se destacam pela expansão. O Mato Grosso lidera o crescimento, com acréscimo de 277 mil hectares em relação à safra anterior. Goiás também avança, com quase 159 mil hectares adicionais, enquanto a região do MAPITO – Maranhão, Piauí e Tocantins – soma 108 mil hectares de incremento.

O único estado com redução de área é o Rio Grande do Sul (menos 42 mil hectares), onde parte das áreas que haviam migrado do milho verão para a soja na safra passada retornou ao milho nesta temporada. Além disso, o ambiente econômico e financeiro mais restritivo no estado limita novos investimentos, levando produtores a priorizar áreas mais produtivas e a deixar de lado regiões marginais, especialmente no sul gaúcho.

Além do crescimento de área na maior parte das regiões produtoras, Debastiani explica que, apesar das expectativas iniciais de que o ambiente econômico pressionaria também os investimentos no campo, o que se observa é diferente. “Os produtores têm mantido bons volumes de adubação, ainda que sem crescimento, e seguem investindo em tecnologia. Fora o Rio Grande do Sul, onde há redução no uso de tecnologia, os demais estados preservam um padrão sólido de investimento, com foco em altas produtividades. Esse conjunto forma o segundo fator positivo desta safra: além da expansão de área, há manutenção da tecnologia empregada, fundamental para sustentar o potencial produtivo”, ressalta.

Ritmo do plantio

O plantio apresentou início irregular nesta safra 25/26, lembrando o comportamento climático observado em 23/24 — ano marcado por forte instabilidade e uma das maiores quebras de produção já registradas no país. Em diversos estados, setembro e outubro foram meses de dificuldade para a regularização das chuvas. Em Goiás, por exemplo, o atraso foi histórico: o estado registrou o plantio mais tardio de sua série, com a normalização das chuvas somente no final de outubro. Situação semelhante ocorreu em Minas Gerais, no Maranhão, Piauí e em regiões do sudeste e leste do Mato Grosso, onde a chuva demorou mais a se estabelecer.

Esse cenário gerou inicialmente dúvidas sobre o potencial da safra. No entanto, a regularização climática em novembro permitiu que o plantio avançasse de forma consistente, reduzindo parte das preocupações.

Algumas regiões importantes se destacaram de forma positiva no plantio. O Oeste do Paraná registrou o plantio mais adiantado de sua história, enquanto o sul do Mato Grosso do Sul conseguiu iniciar cedo e em boas condições. No Mato Grosso, o cenário é misto: o médio-norte e o oeste do estado tiveram implantação dentro do calendário e com condições climáticas mais favoráveis, o que deve contribuir para que a segunda safra seja semeada dentro da janela de menor risco.

Clima e produtividades pré-Rally

Juntamente com as boas condições de plantio e baixos níveis de replantio, o clima entre novembro e dezembro ajudou a redefinir o cenário da safra 25/26. Após um início irregular, a melhora no regime de chuvas na virada do ano favoreceu a recuperação das lavouras em praticamente todas as regiões produtoras.

No Sul, a expectativa de um ciclo mais seco, em razão da influência do La Niña, não se confirmou. No Rio Grande do Sul, as chuvas de janeiro elevaram o potencial produtivo para 52 sacas por hectare, conforme a estimativa pré-Rally, acima da média dos últimos cinco anos, mas distante do recorde de 58 sacas em 20/21. No Paraná, as lavouras mantêm bom desenvolvimento, com colheita iniciada no oeste do estado e produtividade estimada em 65 sacas por hectare – próxima do resultado de 66 sacas obtido em 22/23.

No Centro-Oeste, o Mato Grosso deve alcançar produtividade de 65 sacas por hectare, segundo as estimativas pré-Rally (contra 66,5 sacas na safra passada), apesar do atraso inicial causado pela seca e dos primeiros sinais de atraso na colheita. No Mato Grosso do Sul, o ciclo avança com condições mais favoráveis que nas duas últimas safras, com estimativa de 61,5 sacas por hectare, mais de 10 sacas acima das duas últimas safras, embora abaixo de 22/23. Em Goiás, mesmo com plantio tardio, o potencial produtivo está em 66 sacas por hectare, duas sacas abaixo da safra 24/25.

No Nordeste, a Bahia combina expansão das áreas irrigadas com recuperação das lavouras de sequeiro após a retomada das chuvas, mantendo potencial de 66 sacas por hectare, dentro da média dos últimos cinco anos. Maranhão, Piauí e Tocantins enfrentaram atrasos e maior necessidade de replantio, mas a região deve alcançar média de 60 sacas por hectare, pouco abaixo da safra passada, mas ainda dentro da média histórica recente.

No Sudeste, São Paulo avançou rapidamente no plantio e projeta 62 sacas por hectare. Já Minas Gerais teve o plantio mais tardio dos últimos anos, o que pressiona o calendário do milho, mas mantém potencial de 66 sacas por hectare.

“As avaliações de campo são essenciais para aprofundar as análises, validar e ajustar os números. As previsões climáticas para os próximos 15 dias são favoráveis e não há um grande problema que preocupe os produtores. Caso essa condição permaneça em fevereiro e março devemos ter uma melhora significativa nos números de produtividade”, diz o coordenador do Rally.

100 mil quilômetros

As equipes técnicas do Rally irão percorrer mais de 100 mil km por 14 estados (MT, MS, GO, DF, MG, SP, PR, SC, RS, MA, PI, TO, BA e PA). As áreas visitadas respondem por 97% da área de produção de soja e 72% da área de milho. Patrocinam a 23ª edição da expedição BASF, Credenz® e SoyTech® (marcas de sementes da BASF), xarvio® (plataforma digital oficial do Rally), OCP Brasil, Banco Santander, Agrivalle, John Deere, Mitsubishi e JDT Seguros.

O ano de 2025 foi marcado por preocupações climáticas na América do Sul, fator que influenciou os preços ao longo do período. A equipe de Inteligência de Mercado da StoneX apresenta um panorama dos fatos marcantes do mercado de soja em 2025 e as expectativas para 2026.

No Brasil, apesar de uma safra recorde nacional, o Rio Grande do Sul enfrentou perdas expressivas, limitando ainda mais a oferta da oleaginosa no ano passado. Por outro lado, a maioria dos estados brasileiros registrou produtividade favorável ou até mesmo recorde.

Na Argentina, questões climáticas também afetaram o potencial produtivo, mas o país conseguiu colher uma safra robusta, sem grandes ameaças à oferta. Globalmente, com a safra 24/25 consolidada, a produção superou o consumo, resultando em aumento dos estoques e limitando altas significativas nos preços.

A demanda global por soja segue em crescimento anual, porém de forma mais previsível. A produção acompanha esse avanço, e embora o clima possa trazer surpresas, os últimos anos não registraram quebras relevantes que restringissem o balanço do setor.

No cenário internacional, as tensões comerciais entre China e EUA foram destaque, culminando em acordos que restabeleceram o fluxo de exportações após taxações mútuas. A China concentrou suas compras na safra recorde brasileira de 24/25, importando mais de 85 milhões de toneladas. Com o acordo firmado em outubro de 2025, a previsão é de aquisição de 12 milhões de toneladas de soja norte-americana até fevereiro de 2026 e de 25 milhões de toneladas anuais nos próximos três anos, volumes similares aos praticados antes do acirramento comercial.

Perspectivas para o setor em 2026

Para o ciclo 25/26, as projeções permanecem positivas, com o Brasil caminhando para um novo recorde de produção e a Argentina mantendo resultados favoráveis, mesmo com redução de área em relação ao ano anterior. Nos Estados Unidos, a soja perdeu espaço para o milho, com redução de 7% na área plantada, totalizando 32,86 milhões de hectares. Ainda assim, a produção estimada foi robusta, atingindo 116 milhões de toneladas, com produtividade média recorde de 3,56 toneladas por hectare.

O cenário mundial segue com produção acima do consumo, embora a diferença prevista para 2026 deva ser menor. Isso mantém os estoques elevados e limita a possibilidade de altas expressivas nos preços.

Apesar do potencial brasileiro para ampliar produção e exportações, o ritmo de crescimento das importações chinesas já não é tão acelerado quanto nos anos anteriores. Com margens mais apertadas na indústria suína chinesa e ritmo econômico menos intenso, pairam dúvidas sobre o apetite chinês por soja. A China segue como principal mercado, mas nenhum outro país desponta para ocupar seu papel de destaque observado até meados da década passada.

Os bioinsumos são altamente eficazes contra déficit hídrico na soja, complementando fertilizantes com mecanismos biológicos que aumentam as raízes em 20-30% e regulam hormônios de estresse. Microrganismos como Azospirillum, Bacillus e micorrizas melhoram a absorção de água e nutrientes sob seca, recuperando 10-20% da produtividade perdida em florescimento

Para Douglas Vaz-Tostes, gerente técnico nacional da GIROAgro, a força da safra está diretamente ligada à qualidade dos insumos utilizados. “A escolha correta dos insumos, principalmente dos fertilizantes, define a eficiência de todo o sistema produtivo. Quando o produtor investe em nutrientes adequados, na dose certa e no momento certo, ele reduz perdas, aumenta a rentabilidade e protege o potencial produtivo da cultura”, afirma o especialista.

Os fertilizantes foliares são uma das principais alternativas viáveis para a safra de soja 2026/27 no Brasil, especialmente sob chuvas irregulares no Centro-Oeste. A adoção já atinge 46,7% da área cultivada (soja 62% do total), com crescimento anual de 20%, comprovando eficácia prática em cenários climáticos adversos.

A previsão climática para 2026 no Rio Grande do Sul, por exemplo, indica um ano de transição: começa sob influência da La Niña, passa para neutralidade entre o fim do verão e o outono e pode evoluir para um episódio de El Niño entre o inverno e a primavera. Além disso, a meteorologista ressalta que fenômenos de curto prazo, menos previsíveis, podem ocorrer ao longo do ano e alterar temporariamente o padrão climático esperado, mesmo dentro desse cenário geral.

Apesar de ser um momento em que há muita adversidade climática, este não é um fator que irá determinar tanto o desempenho da safra de soja para o ano de 2026, que deve ser recorde no Brasil, superando 2025/26 apesar de chuvas irregulares localizadas. A Abiove projeta 177,7 milhões de toneladas, um aumento de cerca de 3,4% (172,1 milhões de toneladas) em relação a 2025.

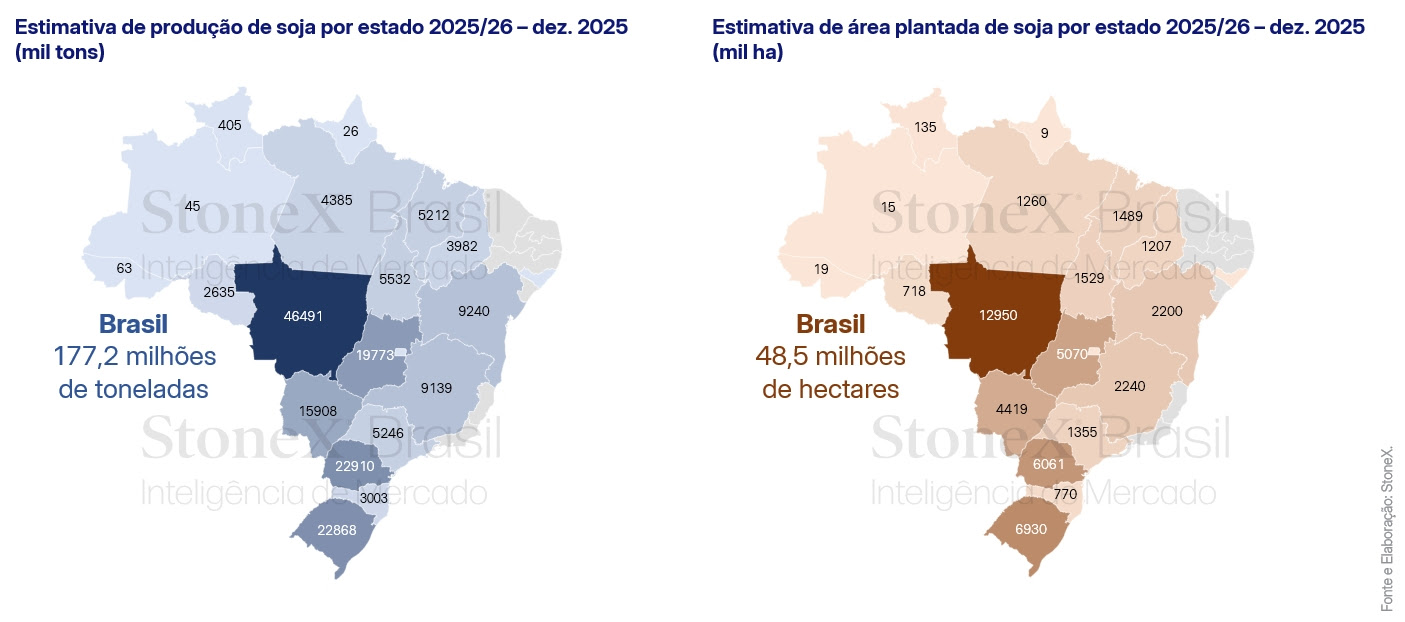

Em sua revisão mensal, a StoneX, empresa global de serviços financeiros, apresentou novos dados para a safra de soja 2025/26. Na atualização de dezembro, a consultoria ajustou para baixo a estimativa de produção nacional, agora projetada em 177,2 milhões de toneladas — ainda um recorde histórico, porém 0,9% inferior ao previsto no relatório anterior.

A redução resulta principalmente de um ajuste negativo na produtividade, apesar do leve aumento da área plantada. As irregularidades nas precipitações, especialmente em regiões de grande peso na produção brasileira, seguem impactando o potencial produtivo.

De acordo com a especialista de Inteligência de Mercado da StoneX, Ana Luiza Lodi, os estados de Mato Grosso e Goiás apresentaram cortes na produtividade estimada. “No maior produtor do país, Mato Grosso, também houve um leve recuo na área plantada, devido a atrasos no plantio e à necessidade de replantio em algumas localidades”, explica.

Embora estados das regiões Norte e Nordeste tenham registrado expansão de área, esse avanço não foi suficiente para compensar as perdas previstas no Centro-Oeste, que permanece determinante para o desempenho nacional.

Ainda segundo a especialista, o clima continuará como peça-chave nas próximas atualizações. “A consolidação do potencial produtivo dependerá do comportamento das chuvas nos próximos meses. Uma regularização das precipitações será essencial para confirmar as expectativas da safra”, destaca Ana Luiza.

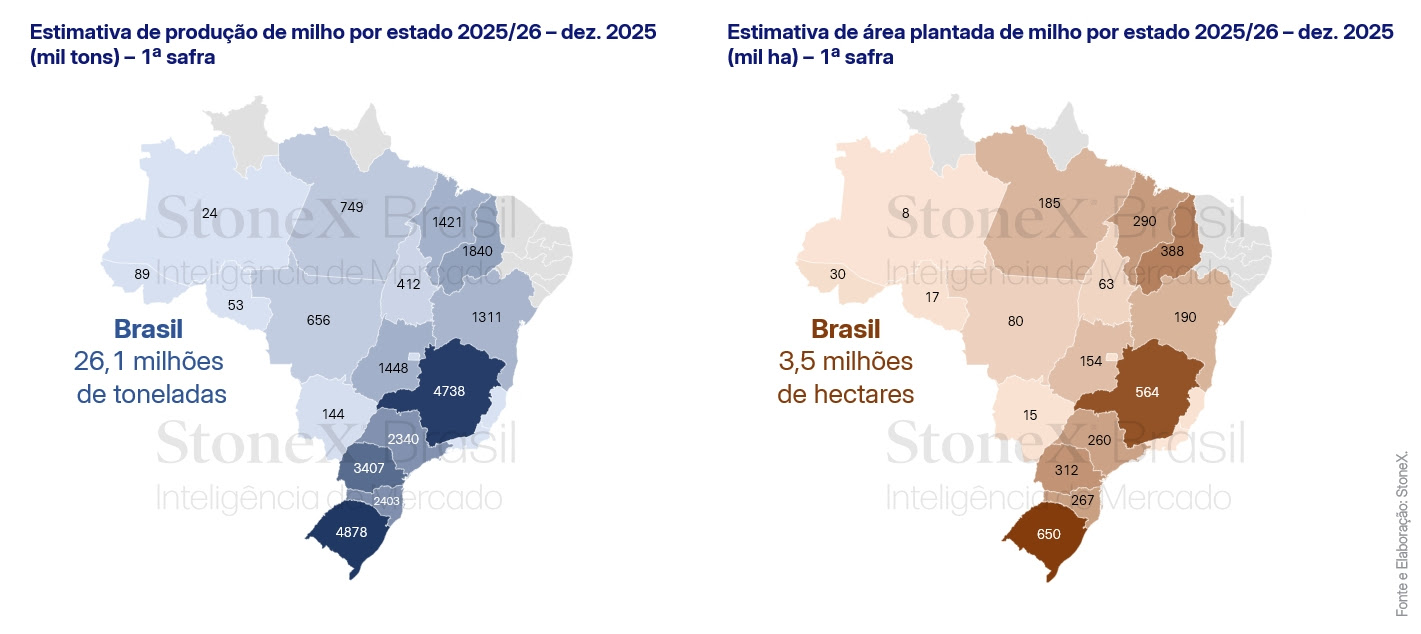

Produção de milho é elevada para 26,1 milhões de toneladas

Neste levantamento, a StoneX revisou sua projeção para o milho verão 2025/26 e elevou a estimativa de produção nacional para 26,1 milhões de toneladas, aumento de 1,9% em relação ao relatório de novembro.

O ajuste foi impulsionado pelo crescimento da área prevista em estados do Norte e Nordeste, onde o plantio da primeira safra costuma ocorrer mais tarde. “Na produtividade, o Rio Grande do Sul se destacou pelo bom desenvolvimento das lavouras até o momento — embora a consolidação desse cenário ainda dependa de chuvas ao longo de dezembro”, compartilha Ana.

Assim como observado na soja, o clima permanece determinante para a definição final da safra. Apesar de a primeira safra de milho ser menor que a segunda, sua importância para o abastecimento interno no primeiro semestre segue elevada, especialmente em anos de maior volatilidade climática.

Estimativa para a segunda safra de milho registra alta de 1,1%

Na revisão de dezembro, a estimativa para a segunda safra de milho caiu para 105,8 milhões de toneladas, queda de 1,1% em relação ao mês anterior. Persistem preocupações com os atrasos no ciclo da soja, que podem afetar o início do plantio do milho safrinha — etapa que apresenta menores riscos quando implantada mais cedo.

Considerando as três safras de milho, incluindo a terceira, prevista em 2,5 milhões de toneladas, a produção total do ciclo 2025/26 é estimada em 134,4 milhões de toneladas, volume 0,6% abaixo do divulgado em novembro.

“O comportamento climático seguirá central para a definição do potencial produtivo do milho nos próximos meses”, conclui Ana Luiza.

A Confederação da Agricultura e Pecuária do Brasil (CNA) promoveu o evento “Benchmark Agro – Custos Agropecuários 2025”, encerrando o Circuito de Resultados do Projeto Campo Futuro. O encontro reuniu especialistas nacionais e internacionais para discutir a competitividade e os desafios da próxima safra de soja e milho no Brasil, Argentina e Estados Unidos.

O painel “Conexão Global: Custos de Grãos e Competitividade no Mercado” apresentou um panorama detalhado de custos e produtividade.

Brasil: produtividade alta, margem em queda

Segundo o pesquisador Mauro Osaki (Cepea), a safra 2024/2025 de soja foi “espetacular” em produtividade, alcançando média de 61,7 sacas por hectare nas principais regiões monitoradas. No entanto, a margem bruta do grão recuou 63% em comparação com as últimas três safras, apesar de ter chegado a US$ 92 por tonelada. Osaki alertou para o Rio Grande do Sul, que enfrentou queda de produtividade e aumento do custo para US$ 127/t.

Foto: Jayme Vasconcellos / Agricultura e Negócios

Para o milho de segunda safra, a produtividade ficou acima de 7 ton/ha em Mato Grosso, Goiás e Mato Grosso do Sul, com um custo médio variando entre US$ 140 a 146 por tonelada.

Desafios na Argentina e EUA

Christian Bengtsson, da Bedrock Farmland Wealth, destacou que o agronegócio argentino enfrenta grandes desafios nos custos, principalmente devido às altas taxas de exportação: a soja paga 36% e o milho, 9,5%. Ele observou que, apesar disso, os produtores argentinos se mantêm em atividade graças a custos operacionais mais baixos, impulsionados pela fertilidade do solo e pela rotação de culturas, o que reduz a dependência de fertilizantes.

Nos Estados Unidos, Kelvin Leibold (Agribenchmark) focou nos custos de produção em Iowa. O pesquisador apontou que mais de 60% das terras são arrendadas, e os custos de insumos, especialmente sementes OGM, estão em ascensão. Leibold ressaltou a necessidade de inovar para superar o aumento constante nos custos dos insumos de soja, que afetam o preço final do produto no mercado.

Levantamento mais recente da DATAGRO Grãos indica que, apesar de desempenho inferior ao de 2024/25, a lucratividade bruta da soja brasileira em 2025/26 tende a permanecer majoritariamente positiva. O resultado reflete a combinação entre custos de produção, produtividade e receita esperada, que sustentam margens brutas relativamente favoráveis para os produtores.

Inicialmente, observa-se notável elevação dos custos – em especial no Mato Grosso, Paraná e Goiás – após dois anos consecutivos de retração. Além do aumento nos gastos com insumos (sementes, fertilizantes e defensivos agrícolas), a variação cambial encareceu as compras externas, pressionando os resultados.

No campo da produtividade, as estimativas apontam para bons rendimentos, apoiados no uso regular de tecnologia e em condições climáticas relativamente estáveis, mesmo diante da possibilidade de um La Niña fraco. Destaca-se a recuperação da produtividade média no Rio Grande do Sul e Mato Grosso do Sul, áreas duramente afetadas por escassez de chuvas em 2024/25. Nos demais estados, a expectativa é de ligeira queda, mas ainda em níveis superiores à média histórica – o que permite alguma diluição dos elevados custos por hectare.

Por fim, do lado da receita, a DATAGRO estima que os preços da oleaginosa permaneçam pressionados em 2025/26, em patamar inferior a este ano, limitando os resultados brutos dos produtores. O recuo reflete a perspectiva de safras cheias nos EUA e no Brasil, levando o mercado global a registrar seu quarto superávit consecutivo.

Consequentemente, projeta-se, ainda em caráter inicial, lucratividade bruta de 46% no oeste do Paraná (x 47% em 2024/25), 17% no sul do Mato Grosso (x 29% em 2024/25) e 25% no sudoeste de Goiás (x 46% em 2024/25). Recuperações são previstas no norte do Rio Grande do Sul (25% em 2025/26 x -7% em 2024/25) e no sul do Mato Grosso do Sul (21% em 2025/26 x 13% em 2024/25).